港股拥抱“同股不同权”

(1)“同股不同权”并不是一个陌生的话题

同股不同权架构在中国众多新经济公司的创新型股权架构设置中并不陌生。但二者又有一定差别。

我们先从通俗的背景角度分析:新经济公司可能高度依赖其所有人兼管理人的专业技术和市场知识。美股上市公司在IPO过程中可以发行不同种类的股份,某种股份的投票权更高,举个简单的例子:一家美股上市的中国新经济公司可以发行A类股给普通股东,每1股有1份投票权;而发行B类股给创始人股东,每1股有10份投票权。在这样的股权架构设置机制中,创始人股东就不再会由于股份比例被投资人稀释而感到过分焦虑了。

设计不同投票权架构的主要原因在于新经济公司通常在企业发展前期对资本投入需求较大,经过几轮融资后,创始人团队的持股比例已被摊薄得很严重了。但是,一个在市场中比较容易达成共识的点——创始人团队对新经济公司的成长及保持长久竞争力非常重要。不同投票权架构能有效让持股比例已被大幅摊薄的创始人团队,因为持有投票权更高的B类股,仍然掌握对该新经济公司的控制权。通过采用不同投票权架构,新经济公司让着眼公司长远利益的创始人团队行使控制权,而不必受到公开市场股东的投资额增大而引致控制权层面的过分焦虑,有利于确保该公司的长远利益。

(2)“同股不同权” 在港股所历经的“风雨”

上世纪八十年代,香港上市公司曾发行了所谓的“B股”。香港上市公司定向对大股东发行比普通股面值、发行价格与派息都更低,但表决权与普通股等同的B股。大股东通过认购B股,可以通过较低的成本来稳固其在上市公司的控制权。大股东甚至可以一边在股市上高价抛售普通股,一边低价认购B股。这样的制度设计下带来了损害中小股东权益的市场担忧情绪,造成香港资本市场的投资者人心不稳。这也就导致了香港上市公司后来被禁止发行“投票权与股本权益不成合理比例”的股份,“同股同权”曾成为香港资本市场现行监管机制的核心价值。

历经风雨,以往受香港现有上市制度对不同投票权架构的禁止,众多采纳了不同投票权架构的新经济公司未能实现联交所上市而另觅其他证券市场,尤其是美国的证券市场(例如一批在中国新经济领域中占有重要市场地位的TMT公司)。为增强香港资本市场的竞争力,与其他资本市场争夺新经济公司来港上市,联交所积极对此推行改革措施。

(3)港股新政中的“同股不同权”的特色制度安排

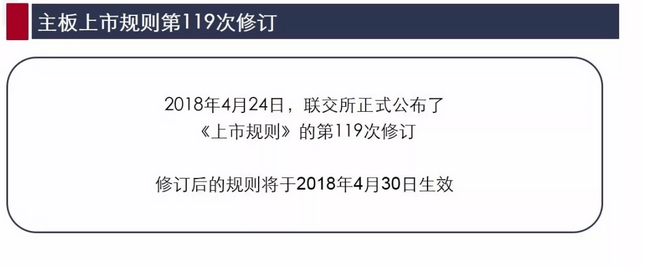

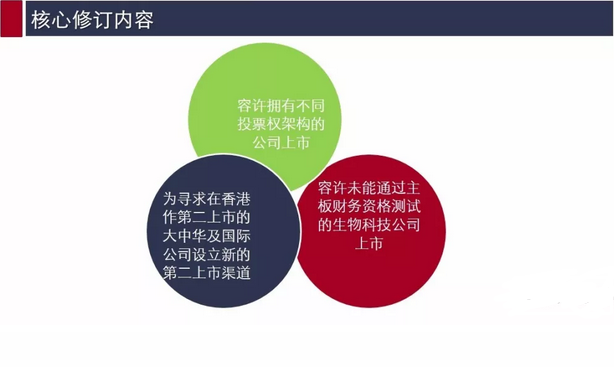

联交所建议在《上市规则》中增加一章新章节(第八A章),专门为不同投票权架构公司而量身定制的上市标准及对投资者的持续保障措施并限制持有不同投票权股份的股东(联交所称之为"不同投票权受益人",例如在双重股权架构下持具较多投票权的B股的创始人股东)。按照2018咨询文件,联交所提出可以根据新增章节设立不同投票权架构的公司应具备以下特点:

|

对设立不同投票权架构公司的基本上市要求 |

|

|

创新产业公司要求(至少满足2项) |

|

|

过往业务表现 |

呈现高增长纪录且预期未来有可持续高增长的轨迹 |

|

不同投票权受益人的贡献 |

其技能、知识及╱或战略方针均对推动公司业务增长有重大贡献 |

|

不同投票权受益人的角色 |

必须为个人,并积极参与业务营运的行政事务,为业务持续增长作出重大贡献,且公司上市时必须是董事 |

|

资深投资者要求 |

公司曾得到最少一名资深投资者提供数额可观的第三方投资,且在IPO时仍未撤资,而上市时的投资额至少有50%要保留至IPO后的六个月 |

|

新上市申请人要求 |

公司未上市时已采用不同投票权架构,然后申请在香港上市才会被接受;除了供股、公开招股外,上市后不可再发行或扩大具不同投票权的股份 |

|

预期市值/最近财年年度收益的要求 |

至少400亿港元市值;或者 100亿港元市值加上最近一年经审计收入有10亿港元

|

(5)设立不同投票权架构应注意哪些要点?

美国证券市场所提供的允许设立不同投票权架构的制度一直为新经济公司而津津乐道,吸引了大量新经济公司赴美上市。联交所此次建议的不同投票权架构与美股上市的主要差异有哪些呢?这也是一个值得比较和关注的问题,我们总结如下表以便参考:

|

港股不同投票权制度 |

美股现有制度 |

|

|

上市发行新股的要求 |

上市后不可再发行或扩大不同投票权股份(供股、公开招股除外) |

是 |

|

容许的不同投票权的形式 |

仅限透过股权(例如双重股权架构),除非在2017年12月15日之前已经在联交所认可的其他交易所上市,则可透过第二上市采用非股权架构 |

可以透过股权,也可采用非股权架构,例如合约形式 |

|

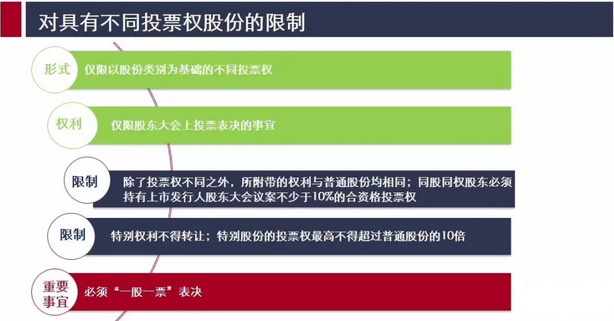

容许的不同投票权的权利范围 |

仅限股东大会上投票表决的事宜 |

不限于股东大会上的投票表决的事宜,例如董事会控制权 |

|

对特别股份权利的限制 |

|

|

|

必须”一股一票”表决的重要事宜 |

|

没有限制 |

美国监管机构没有专门针对不同投票权架构增加限制约束,而主要通过美国司法系统的集体诉讼制度来取得平衡。香港司法系统还没有建立起集体诉讼制度,因此联交所对拟上市公司的不同投票权架构的设计提出了一系列规范要求。

联交所解释所提议的“不同投票权”包括股权架构(例如双重股权架构)及非股权架构(例如董事会控制机制)两种类型。举例来说,公司的创始人管理团队持有具不同权利的股份,有别于一般”一股一票”的股份,具有较多票数或特殊权利(例如董事任免权)。目前容许的不同投票权架构只能够透过股权来实现,除非在2017年12月15日之前已经在联交所认可的其他交易所上市,则可透过第二上市采用非股权架构来实现。

(2)对拥有不同投票权股份创始人股东(“创始人股东”)的限制

联交所对拟上市公司的创始人股东进一步提出了一系列规范要求:

|

对拥有不同投票权股份股东的要求 |

|

|

对创始人股东自身的要求 |

创始人股东必须是个人且在上市时担任公司董事,并积极参与业务营运的行政事务,为业务持续增长作出重大贡献、其技能、知识及╱或战略方针对推动公司业务增长有重大贡献 |

|

创始人股东所拥有经济权益的要求 |

|

|

日落条款 |

|

(3)其他保护上市公司中小股东的措施

鉴于香港司法系统还没有建立起集体诉讼制度等现实原因,联交所进一步提出其他措施以保护上市公司中小股东的利益:

|

其他保护上市公司中小股东的措施 |

|

|

企业管治措施要求 |

|

|

剥夺创始人股东的董事资格 |

联交所有权根据以下因素而剥夺创始人股东的董事资格:

如果上市公司或创始人股东的违规情况比较严重,且整改不到位,联交所有权根据规定强制上市公司停牌,甚至要求退市 |

|

上市和合规文件披露要求 |

|

中国新经济公司应注意事项

拟境外上市的中国新经济公司往往会在上市前,甚至在第一轮融资时就搭建境外融资架构,并在相应架构下开展股权融资。

投资人往往会要求作为境外融资平台(通常为一家开曼群岛公司,后续将作为上市平台)向投资人发行优先股。该等优先股赋予投资人的优先性权利较之联交所新政下不同投票权的股票有显着的差别:

-

从权利主体上而言,优先股一般仅发行予投资人,而创始人股东持有普通股,但在联交所新政下不同投票权的股票限定于发行给特定的“投票权受益人”(创始人股东满足投票权受益人相关标准的可能性较大)

-

从权利内容而言,优先股所赋予投资人的优先性权利内容丰富,往往包括回购、优先清算、分红、反稀释等经济性的权利,亦包括一票否决权、董事委派等特殊的表决机制。而联交所新政下不同投票权的股票的内涵仅仅是不同类别股份代表的票数的不同,而不包括其他类型的权利差异。即便是在表决机制上,优先股一般从约定特定事项决议的批准主体入手,确保投资人对于关系其切身利益的事项(如修改章程、增发新股等)享有一票否决的权利,而非扩大投资人每一股股份的票数

考虑到前述两种特殊股权设置的制度差异,对于希望在联交所上市的中国新经济公司而言,需对上市前境外融资平台发行的优先股进行清理,将投资人的优先股变为普通股(具体选择直接转换或先回购再发放普通股建议征询境外融资平台注册地律师的意见)。根据香港资本市场现行监管机制,上市前优先股所赋予投资人的优先性权利在上市后不得继续生效。同时中国新经济公司应根据联交所的指引设置不同投票权架构。

港股拥抱“同股不同权”

(1)“同股不同权”并不是一个陌生的话题

同股不同权架构在中国众多新经济公司的创新型股权架构设置中并不陌生。但二者又有一定差别。

我们先从通俗的背景角度分析:新经济公司可能高度依赖其所有人兼管理人的专业技术和市场知识。美股上市公司在IPO过程中可以发行不同种类的股份,某种股份的投票权更高,举个简单的例子:一家美股上市的中国新经济公司可以发行A类股给普通股东,每1股有1份投票权;而发行B类股给创始人股东,每1股有10份投票权。在这样的股权架构设置机制中,创始人股东就不再会由于股份比例被投资人稀释而感到过分焦虑了。

设计不同投票权架构的主要原因在于新经济公司通常在企业发展前期对资本投入需求较大,经过几轮融资后,创始人团队的持股比例已被摊薄得很严重了。但是,一个在市场中比较容易达成共识的点——创始人团队对新经济公司的成长及保持长久竞争力非常重要。不同投票权架构能有效让持股比例已被大幅摊薄的创始人团队,因为持有投票权更高的B类股,仍然掌握对该新经济公司的控制权。通过采用不同投票权架构,新经济公司让着眼公司长远利益的创始人团队行使控制权,而不必受到公开市场股东的投资额增大而引致控制权层面的过分焦虑,有利于确保该公司的长远利益。

(2)“同股不同权” 在港股所历经的“风雨”

上世纪八十年代,香港上市公司曾发行了所谓的“B股”。香港上市公司定向对大股东发行比普通股面值、发行价格与派息都更低,但表决权与普通股等同的B股。大股东通过认购B股,可以通过较低的成本来稳固其在上市公司的控制权。大股东甚至可以一边在股市上高价抛售普通股,一边低价认购B股。这样的制度设计下带来了损害中小股东权益的市场担忧情绪,造成香港资本市场的投资者人心不稳。这也就导致了香港上市公司后来被禁止发行“投票权与股本权益不成合理比例”的股份,“同股同权”曾成为香港资本市场现行监管机制的核心价值。

历经风雨,以往受香港现有上市制度对不同投票权架构的禁止,众多采纳了不同投票权架构的新经济公司未能实现联交所上市而另觅其他证券市场,尤其是美国的证券市场(例如一批在中国新经济领域中占有重要市场地位的TMT公司)。为增强香港资本市场的竞争力,与其他资本市场争夺新经济公司来港上市,联交所积极对此推行改革措施。

(3)港股新政中的“同股不同权”的特色制度安排

联交所建议在《上市规则》中增加一章新章节(第八A章),专门为不同投票权架构公司而量身定制的上市标准及对投资者的持续保障措施并限制持有不同投票权股份的股东(联交所称之为"不同投票权受益人",例如在双重股权架构下持具较多投票权的B股的创始人股东)。按照2018咨询文件,联交所提出可以根据新增章节设立不同投票权架构的公司应具备以下特点:

|

对设立不同投票权架构公司的基本上市要求 |

|

|

创新产业公司要求(至少满足2项) |

|

|

过往业务表现 |

呈现高增长纪录且预期未来有可持续高增长的轨迹 |

|

不同投票权受益人的贡献 |

其技能、知识及╱或战略方针均对推动公司业务增长有重大贡献 |

|

不同投票权受益人的角色 |

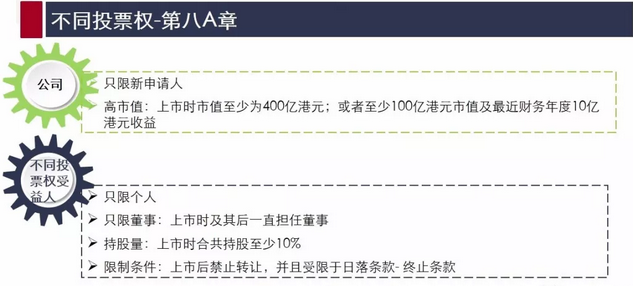

必须为个人,并积极参与业务营运的行政事务,为业务持续增长作出重大贡献,且公司上市时必须是董事 |

|

资深投资者要求 |

公司曾得到最少一名资深投资者提供数额可观的第三方投资,且在IPO时仍未撤资,而上市时的投资额至少有50%要保留至IPO后的六个月 |

|

新上市申请人要求 |

公司未上市时已采用不同投票权架构,然后申请在香港上市才会被接受;除了供股、公开招股外,上市后不可再发行或扩大具不同投票权的股份 |

|

预期市值/最近财年年度收益的要求 |

至少400亿港元市值;或者 100亿港元市值加上最近一年经审计收入有10亿港元

|

(5)设立不同投票权架构应注意哪些要点?

美国证券市场所提供的允许设立不同投票权架构的制度一直为新经济公司而津津乐道,吸引了大量新经济公司赴美上市。联交所此次建议的不同投票权架构与美股上市的主要差异有哪些呢?这也是一个值得比较和关注的问题,我们总结如下表以便参考:

|

港股不同投票权制度 |

美股现有制度 |

|

|

上市发行新股的要求 |

上市后不可再发行或扩大不同投票权股份(供股、公开招股除外) |

是 |

|

容许的不同投票权的形式 |

仅限透过股权(例如双重股权架构),除非在2017年12月15日之前已经在联交所认可的其他交易所上市,则可透过第二上市采用非股权架构 |

可以透过股权,也可采用非股权架构,例如合约形式 |

|

容许的不同投票权的权利范围 |

仅限股东大会上投票表决的事宜 |

不限于股东大会上的投票表决的事宜,例如董事会控制权 |

|

对特别股份权利的限制 |

|

|

|

必须”一股一票”表决的重要事宜 |

|

没有限制 |

美国监管机构没有专门针对不同投票权架构增加限制约束,而主要通过美国司法系统的集体诉讼制度来取得平衡。香港司法系统还没有建立起集体诉讼制度,因此联交所对拟上市公司的不同投票权架构的设计提出了一系列规范要求。

联交所解释所提议的“不同投票权”包括股权架构(例如双重股权架构)及非股权架构(例如董事会控制机制)两种类型。举例来说,公司的创始人管理团队持有具不同权利的股份,有别于一般”一股一票”的股份,具有较多票数或特殊权利(例如董事任免权)。目前容许的不同投票权架构只能够透过股权来实现,除非在2017年12月15日之前已经在联交所认可的其他交易所上市,则可透过第二上市采用非股权架构来实现。

(2)对拥有不同投票权股份创始人股东(“创始人股东”)的限制

联交所对拟上市公司的创始人股东进一步提出了一系列规范要求:

|

对拥有不同投票权股份股东的要求 |

|

|

对创始人股东自身的要求 |

创始人股东必须是个人且在上市时担任公司董事,并积极参与业务营运的行政事务,为业务持续增长作出重大贡献、其技能、知识及╱或战略方针对推动公司业务增长有重大贡献 |

|

创始人股东所拥有经济权益的要求 |

|

|

日落条款 |

|

(3)其他保护上市公司中小股东的措施

鉴于香港司法系统还没有建立起集体诉讼制度等现实原因,联交所进一步提出其他措施以保护上市公司中小股东的利益:

|

其他保护上市公司中小股东的措施 |

|

|

企业管治措施要求 |

|

|

剥夺创始人股东的董事资格 |

联交所有权根据以下因素而剥夺创始人股东的董事资格:

如果上市公司或创始人股东的违规情况比较严重,且整改不到位,联交所有权根据规定强制上市公司停牌,甚至要求退市 |

|

上市和合规文件披露要求 |

|

中国新经济公司应注意事项

拟境外上市的中国新经济公司往往会在上市前,甚至在第一轮融资时就搭建境外融资架构,并在相应架构下开展股权融资。

投资人往往会要求作为境外融资平台(通常为一家开曼群岛公司,后续将作为上市平台)向投资人发行优先股。该等优先股赋予投资人的优先性权利较之联交所新政下不同投票权的股票有显着的差别:

-

从权利主体上而言,优先股一般仅发行予投资人,而创始人股东持有普通股,但在联交所新政下不同投票权的股票限定于发行给特定的“投票权受益人”(创始人股东满足投票权受益人相关标准的可能性较大)

-

从权利内容而言,优先股所赋予投资人的优先性权利内容丰富,往往包括回购、优先清算、分红、反稀释等经济性的权利,亦包括一票否决权、董事委派等特殊的表决机制。而联交所新政下不同投票权的股票的内涵仅仅是不同类别股份代表的票数的不同,而不包括其他类型的权利差异。即便是在表决机制上,优先股一般从约定特定事项决议的批准主体入手,确保投资人对于关系其切身利益的事项(如修改章程、增发新股等)享有一票否决的权利,而非扩大投资人每一股股份的票数

考虑到前述两种特殊股权设置的制度差异,对于希望在联交所上市的中国新经济公司而言,需对上市前境外融资平台发行的优先股进行清理,将投资人的优先股变为普通股(具体选择直接转换或先回购再发放普通股建议征询境外融资平台注册地律师的意见)。根据香港资本市场现行监管机制,上市前优先股所赋予投资人的优先性权利在上市后不得继续生效。同时中国新经济公司应根据联交所的指引设置不同投票权架构。